Las preguntas que todo contador, revisor fiscal recibe en la primera consulta es ¿cuales son los principales impuestos que se deben pagar en Colombia?

Es necesario precisar que en Colombia, existen impuestos que se le deben pagar a la nación, al municipio y al distrito, siendo así, son 3 entes los que recaudan el dinero.

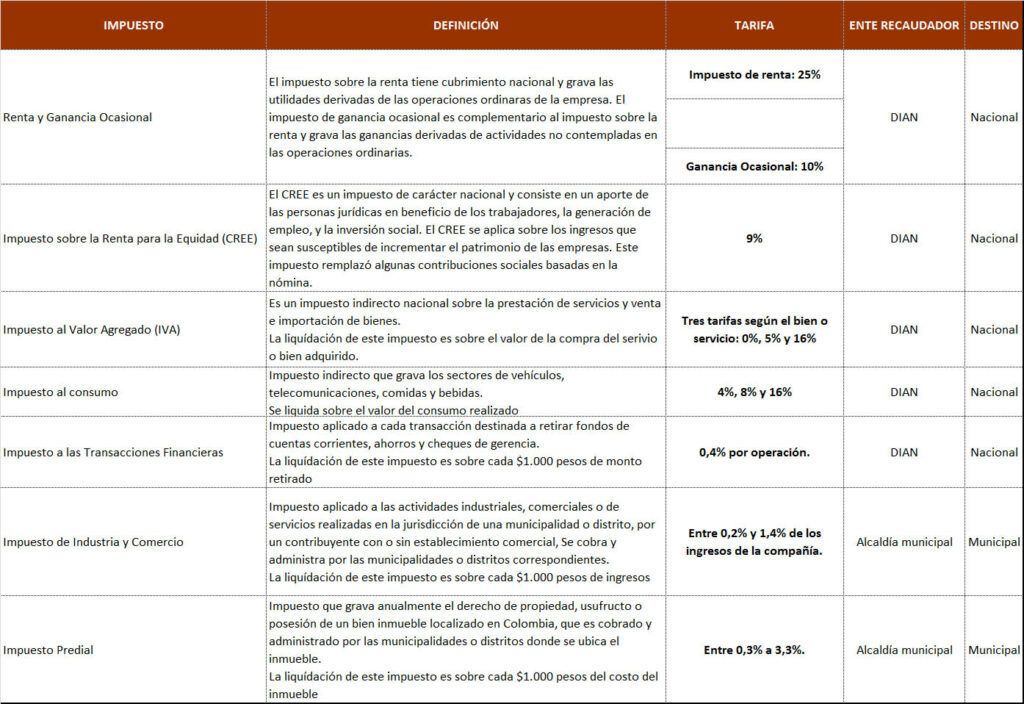

- Los impuestos nacionales los recauda la DIAN

- Los impuestos municipales los recauda los recauda cada Alcaldía

- Los impuestos distritales los recauda la Secretaría de Hacienda – Aplica solo para Bogotá, en las demás ciudades capitales el ente recaudador es la alcaldía.

Es necesario recordar que en el artículo 585 del estatuto tributario, esta contemplada la comunicación de los entes recaudadores para establecer el cumplimiento de sus obligaciones, así mismo para establecer el pago o nota aclarativa de la exoneración sobre el recaudo.

En la siguiente tabla podrá encontrar los principales impuestos por pagar,

Los impuestos descontables son considerados en el artículo 485 del estatuto tributario,

Art. 485. Impuestos descontables.

* -Modificado- Los impuestos descontables son:

a. El impuesto sobre las ventas facturado al responsable por la adquisición de bienes corporales muebles y servicios.

b. El impuesto pagado en la importación de bienes corporales muebles.

Par. los saldos a favor en IVA provenientes de los excesos de impuestos descontables por diferencia de tarifa, que no hayan sido imputados en el impuesto sobre las ventas durante el año o periodo gravable en el que se generaron, se podrán solicitar en compensación o en devolución una vez se cumpla con la obligación formal de presentar la declaración del impuesto sobre la renta y complementarios correspondiente al período gravable del impuesto sobre la renta en el cual se generaron los excesos.

La solicitud de compensación o devolución solo podrá presentarse una vez presentada la declaración del impuesto sobre la renta y complementarios.